新闻动态

- 发布日期:2026-04-28 19:29 点击次数:137

前几天写了内部员工重仓的红利基金《抄作业时间!内部员工重仓的红利基金,我从年报全扒出来了》,本文来看看机构重仓的红利基金。

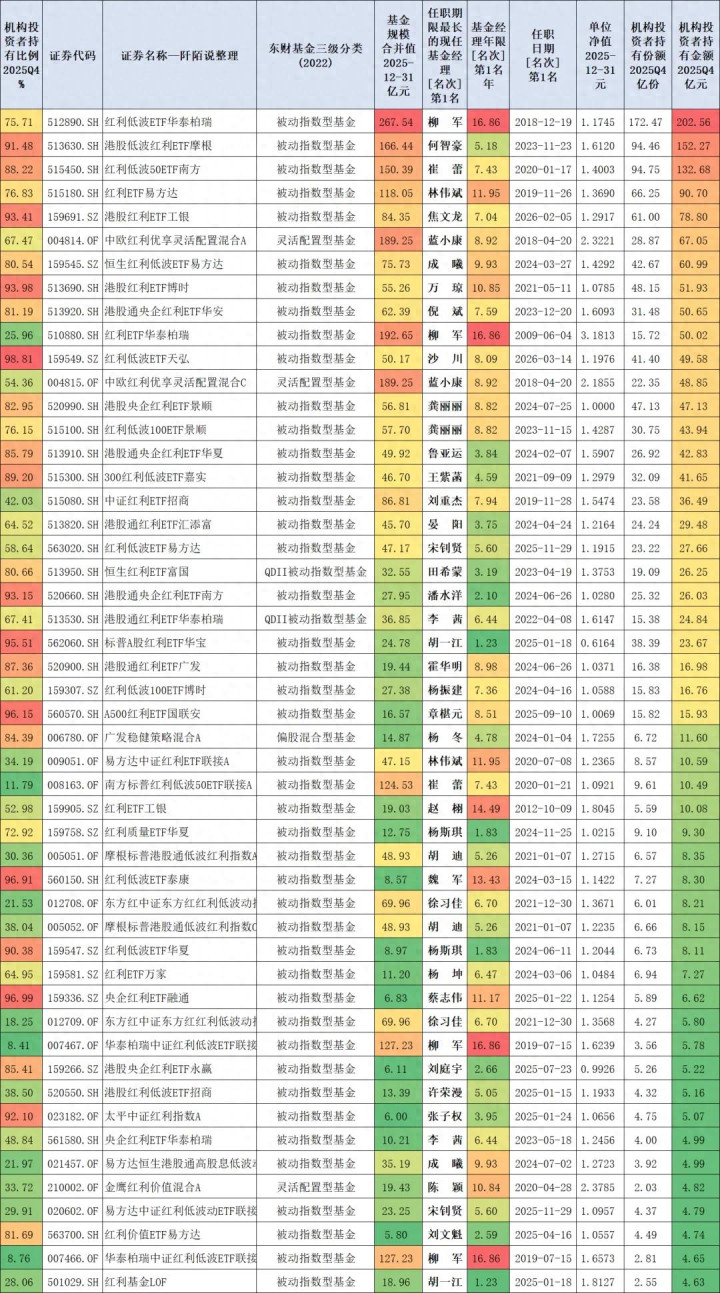

要求基金业绩基准对标的指数(第一名)名称中有“红利”或者“股息”两个字,全市场满足要求的有516只基金(多份额分开计算)。

截至2025年12月31日,机构持有金额排名前50名展示如下,机构持有最多的是红利低波ETF华泰柏瑞(512890),持有金额是202.56亿元。

50名有43名都是被动指数型基金,被动指数型基金——一般机构也是作为资产配置工具来配置的。

另外有两只QDII被动指数型基金也上榜了——恒生红利ETF富国、港股通红利ETF华泰柏瑞。

如果但看主动型基金,机构持有前50名中只有4只。严格来说是3只,分别是蓝小康的中欧红利优享灵活配置混合、杨冬的广发稳健策略混合A、陈颖的金鹰红利价值混合A。

蓝小康的中欧红利优享灵活配置混合A被机构持有67.05亿元,C份额被机构持有48.85亿元,在一众主动红利基金中绝对领先。

这4只基金的基金经理任职回报等相关信息展示如下。

下面简单展开一下。PS.提及基金经理的重仓股只是为了看清加仓的方向,不构成投资建议。股票有风险,投资需谨慎。

1、中欧基金蓝小康

上任时间最长,达到了2914天,看A份额,任职回报181.70%,年化回报13.86%,任期超越基准回报142.83%,任期最大回撤-25.26%,任期卡玛比率0.55,其实数据是蛮不错了,关键是时间很长业绩依然这么好。

蓝小康说的比较多,本文就不多展开了。

可以复习一下前几天写的文章:《大佬加仓保险》。

2、广发基金杨冬

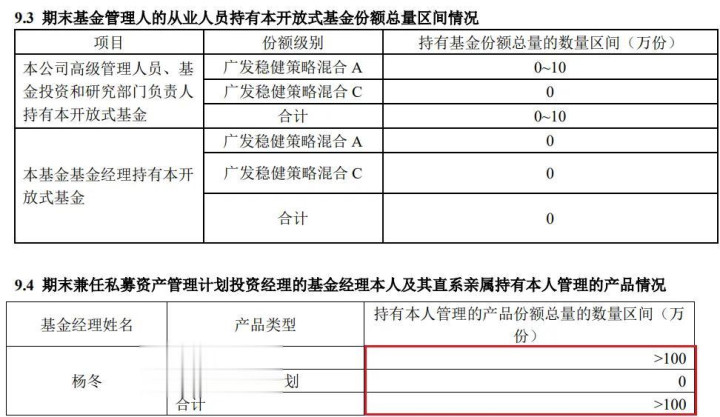

上任时间829天,任职回报52.15%,任职年化回报20.32%,任期超越基准回归25.37%,任期最大回撤仅-13.34%,任期卡玛比率1.52,卡玛比率大于1.0很不错了,就是时间还不算长,机构占比高达84.39%。

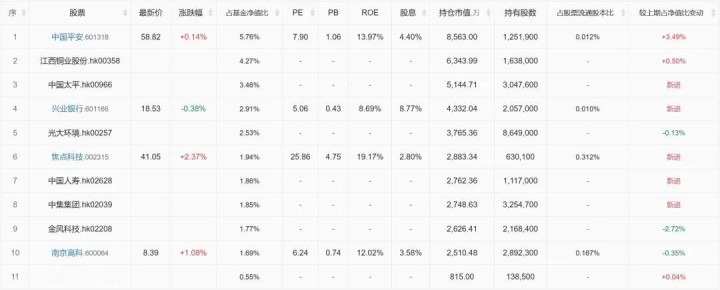

2025Q4重仓股展示如下,新面孔有港股中国太平、兴业银行、焦点科技、港股中国人寿、港股中集集团。

查询2025年年报,杨冬及其直系亲属持有超100万份。该基金的业绩基准是中证红利指数收益率*60%+中证港股通高股息投资指数收益率(使用估值汇率折算)*15%+中证全债指数收益率*25%。

在2025年年报中,杨冬说,

报告期内,本基金基于景气度因子和价量因子不断筛选被低估的红利品种构建组合。重点配置了非银金融、有色等细分行业龙头。

展望后市,我们认为市场将从初期的普涨与强烈预期驱动阶段,逐步过渡到基本面验证与结构深化阶段。

整体市场可能呈现震荡整固、结构分化的特征,投资需更加注重业绩的确定性与产业的真实性。

后市操作逻辑重点围绕如下三个方面:

1.市场动能转换:关注基本面兑现度。前期的政策利好与产业预期已较大程度反映在股价之中, 市场进一步上行需要得到宏观经济数据与企业盈利改善的实质性验证。

即将到来的业绩预告季将成为关键检验窗口,业绩增速与景气度能持续匹配高估值的板块,方能延续强势。

2.双主线配置:科技成长与稳定红利并重。

在复杂的内外部环境下,市场风格可能趋于均衡, 两大主线配置价值凸显。

科技成长主线方面,人工智能、算力、半导体设备、高端制造等符合国家战略方向的产业趋势并未改变。下一阶段投资需从主题炒作向精选真正具备技术壁垒、客户优势、订单确定性的优质龙头公司深化。

稳定红利主线方面,优选现金流充沛、股息率具备吸引力的高股息资产(如部分公用事业、非银金融、资源龙头),其作为组合“压舱石”的配置价值依然突出,尤其在市场波动加大时具备较好的 防御属性。

3.风险与机遇:密切关注内外变量。外部需警惕全球主要经济体货币政策路径的反复、地缘政治风险以及国际资本流动的波动。

内部则需关注稳增长政策的具体落实节奏与效果,以及资本市场投资端改革的实际进展,这些因素将共同影响市场的风险偏好与流动性结构。

总的来看,当前A股市场处于政策底与市场底已探明、但经济底与企业盈利底仍需确认的过渡期。

基金将采取“以守为攻,精耕细作”的策略:

一方面,利用市场波动,在科技成长主线中聚焦业绩有望超预期的细分领域龙头进行布局;

另一方面,保持对高股息资产的标配,以平衡组合波动。

整体应淡化对指数短期涨跌的博弈,深入基本面研究,在产业升级与政策支持共振的领域里耐心寻找可持续的阿尔法机会。

3、金鹰基金陈颖

上任时间2175天,任职回报163.99%,任职年化回报17.70%,任期超越基准回报127.37%,任期最大回撤-28.59%,任期卡玛比率0.62。

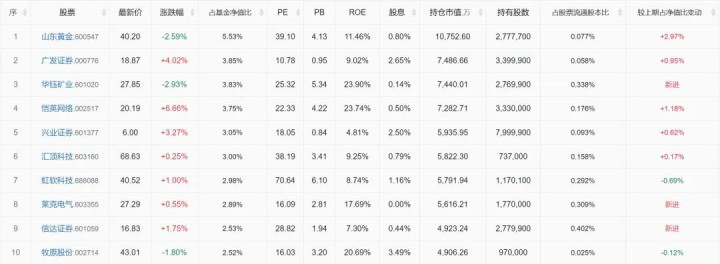

2025Q4前十大重仓股展示如下,包括山东黄金、广发证券、华钰矿业、恺英网络、兴业证券、汇顶科技、虹软科技、莱克电气、信达证券、牧原股份。

从重仓股看,风格有点不像红利基金,但它又符合我的筛选条件,其业绩基准是中证红利指数收益率*60%+上证国债指数收益率*40%。

看了一下陈颖的换手率并不高,本期2025H2为184.19%,且连续三期低于200%。

本期重仓股中新面孔有华钰矿业、莱克电气、信达证券——其中证券企业就有三家,这让我想到之前梳理到的易方达基金武阳,隐形重仓股中也有很多券商股;《内部员工加仓较多的灵活配置型基金榜单出炉,业绩相对较好有……》,“押宝券商的节奏”……

最近中信证券财报很漂亮,券商4月10日大涨了一天,券商目前估值很低,不知道接下来有没有机会。

查询2025年年报,陈颖及其直系亲属持有该基金份额区间也是大于100万份。

在2025年年报中,陈颖说,

回顾全年,本基金整体保持了较高仓位,围绕创新主线进行配置,四季度减持了电子板块,重点增持了计算机和传媒板块。

同时我们还重点关注并配置了贵金属、非银和新消费板块。

展望2026年,我们认为大国博弈风险相对有限,中美关系进入相对缓和期,各自的施政重心将更多的向各自经济领域倾斜。

在外部风险相对可控的背景下,我们认为国内宏观经济政策将延续积极基调,国内经济保持缓慢复苏,叠加流动性持续充裕,市场风偏将稳中有升。

同时考虑到目前市场内外环境均不支持大的行情,而金融市场的大幅波动不利于经济复苏,因而综合来看,我们仍然维持指数可持续行情。

在科技及高端制造领域,我们认为经过过去一年的努力,国内模型能力大幅缩小了与海外的差距。

2026年我们预计AI模型、产业数据与应用场景的结合,或将迸发出巨大的生命力,在改变传统产业应用方式的同时也将产生众多的投资机遇。

我们持续关注相关板块的发展前景,并将在相关受益板块精耕细作,努力自下而上的挖掘具有较强成长型或处于严重低估状态的公司。

在顺周期领域,我们认为在全球经贸格局重塑的背景下,资源国的供给管控和大国收储行动将持续利好顺周期品种,我们重点关注有色、化工等行业。

预计本基金仍将在2026年维持高仓位策略,在选股上或仍将以成长类公司为主,重点关注电子、 计算机、高端装备制造、消费等板块,同时也会增加对低估值顺周期板块和个股的关注,如金属、金融等。(阡陌说点评:虽然业绩基准是对标中证红利指数,但基金经理陈颖明确说是以成长风格为主,这点是有一定的预期差的。)

大家有啥想法,欢迎在评论闲聊,个人精力水平有限,恐文章中有错漏,请批评指正,不构成投资建议。

周末愉快~

以上是我的投资思考,不一定对,做个记录方便未来反思、错得明白,谨供大家参考。当是抛砖引玉,大家可以在评论区参与讨论。本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据,基金有风险,投资需谨慎。

风险提示:本文所有内容仅为个人观点与思考记录,基于公开信息及主观分析,旨在分享交流,不构成任何形式的投资建议或决策依据。市场有风险,投资需谨慎。文中提及的行业趋势、公司案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变动因素,读者应结合自身情况独立判断。本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。请务必理解:投资决策是个人行为,盈亏自负。